中通快递盘前涨超11% Q1经调净利同比增15.8% 包裹量同比增13.9%| 财报见闻

赵颖

05-16 19:42

面对激烈价格战,中通一季度件量市场份额较去年同期有所下降,但利润市场份额有所提升。

周四,中通快递发布一季度财报。财报显示,公司在报告期内净利润同比下降13.0%,但包裹量同比增长13.9%。

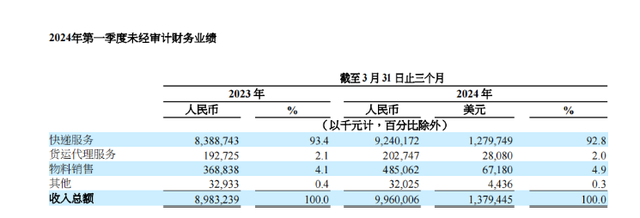

具体来看,中通通第一季度营收达到99.6亿元人民币,同比增长10.9%。

其中,核心快递服务收入同比增长11.0%,该增长是由于包裹量增长13.9%及单票价格下降2.5%所致。由于服务组合转向更高价值客户,直接服务企业客户收入(含派费收入)下降7.1%。

货运代理服务收入较2023年同期增加5.2%,物料销售收入增长31.5%,主要包括打印电子面单所需的热敏纸销售,其他收入主要来自金融服务。

毛利达到30.02亿元,同比增长19%。净利润为人民币14.47亿元,同比减少13.0%。调整后净利润达到22.24亿元人民币,同比增长15.8%。

基本及摊薄每股ADS净收益分别为人民币1.77元、1.75元,同比分别减少14.5%和13.8%。

运营数据方面,中通一季度包裹量达到71.71亿件,同比增长13.9%。截至2024年3月31日,揽件/派件网点数量为31000余个,直接网络合作伙伴数量为6000余个,自有干线车辆数量为约10000辆。

中通创始人、董事长兼首席执行官赖梅松表示:

今年一季度行业件量同比增长25.2%,新型直播电商和社交平台的蓬勃发展,促成了低单价电商件的比例上升。

面临激烈的价格竞争,公司坚守“不做亏本快件”的原则,件量市场份额较去年同期有所下降,但利润市场份额有了进一步提升。

中通首席财务官颜惠萍女士指出:

核心单票收入同比下降2.5%,即4分,尽管核心单票收入下降,但由于标准化和数智化运营的深入,单票成本实现下降,调整后净利润和经营性现金流均实现增长。

业绩展望方面,中通预计行业增速在15-20%之间,并基于不做亏本快件的原则,接受市场份额在一定范围内的回落。维持之前年度业务量347.3亿至356.4亿件的指引,增速为15%-18%。

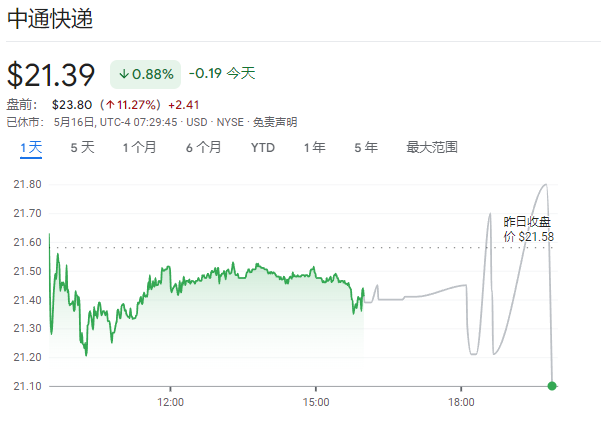

财报发布后,中通美股盘前涨超11%。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。