近日,优迅医学生物科技(以下简称“优迅医学”)二次递表港交所,拟在香港主板上市,中金公司为独家保荐人。招股书显示,优迅医学主要从事开发及销售临床分子检测仪器、产品及服务业务,包括产前检测、精准肿瘤学及病原检测三大业务部分。

具体而言,产前检测方面,根据弗若斯特沙利文的资料,优迅医学自主研发的升级版优馨安无创产前检测(‘NIPT Plus’)服务利用母血可检测到164种胎儿染色体异常,为中国最全面的NIPT筛查服务。精准肿瘤学方面,优迅医学已成功推出一系列LDT服务,包括子宫内膜癌筛查服务、遗传性肿瘤易感基因检测服务、液体活检循环肿瘤DNA(‘ctDNA’)多基因突变检测服务等。病原检测方面,公司旗(金麒麟分析师)下呼吸道多重核酸检测采用的检测试剂盒处于后期开发阶段。

除了针对各业务部分的产品及服务外,优迅医学还是少数获国家药监局批准拥有自有品牌DNA测序仪的公司之一。自2015年成立以来,优迅医学已获得中信国安、华大基因、险峰旗云、山东红桥资本、中关村科学城等知名机构的加持。

然而,对招股书进行梳理分析后发现,公司目前仍存在诸多隐忧。首先,新冠病毒检测业务仍将拖累公司业绩表现,而LDT业务的爆发增长背后存在诸多疑点。其次,公司目前已资不抵债,现金严重不足,正面临上市破产二选一的局面。此外,公司创现能力堪忧,经营性现金流连续两年为负,且应收账款面临回收风险。

新冠病毒检测业务仍将拖累业绩表现 LDT业务爆发式增长存疑

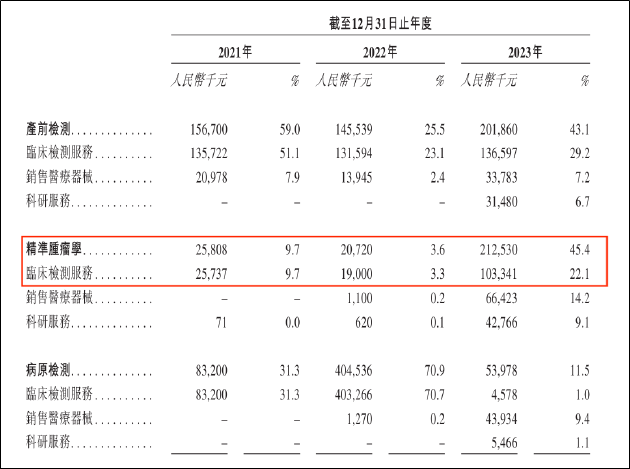

招股书显示,优迅医学2021年、2022年及2023年分别实现营收2.66亿元、5.71亿元、4.68亿元。其中,涉及新冠病毒检测的病原检测业务2022年创收5.71亿元,占当期收入的比例高达70.9%。

随着防疫形势的转变,2023年优迅医学来自COVID-19检测的收入大幅减少3.51亿元至0.83亿元,且预计于2024年不会从COVID-19检测中产生任何收入。这也意味着2024年公司业绩表现仍将受新冠病毒检测业务拖累。

但同时,优迅医学精准肿瘤学业务收入由2022年的2072万元大幅增长至2023年的2.13亿元。此消彼长之下,公司营收整体并未出现显著下滑。需要关注的是,优迅医学精准肿瘤学业务收入的爆发式增长存在诸多疑点。

于往绩记录期间,优迅医学绝大部分收益来自提供LDT服务,报告期内分别为2.45亿元、5.55亿元和2.86亿元。贡献了公司主要营收来源的同时,LDT+IVD双轨发展的模式也是评估公司价值的核心逻辑。

区别于IVD,LDT(Laboratory Developed Test)模式通常是指医学检验部门自行研发、验证和使用的检测方法,核心解决的是有刚性临床需求,但受限于样本获取较难、验证较难等,无法在短期获取有证IVD产品的一种替代路径。自LDT模式进入中国市场以来,无系统化政策监管为其安全性和可实操性埋下不稳定因素,市场规模扩容也相对缓慢。

结合优迅医学分部业务收入来看,公司产前检测相关临床检测业务近三年营收基本保持稳定,病原检测相关临床检测业务受COVID-19检测需求萎缩导致2023年营收大幅下降,而精准肿瘤学相关临床检测业务收入则有2021年的2573.7万元,2022年的1900万元激增至1.03亿元,一跃成为公司LDT服务的第二大收入来源。

横向对比来看,行业其他友商相关业务的市场表现欠佳,与优迅医学井喷式增长形成鲜明对比。例如,润达医疗在机构调研记录中表示,“公司在LDT方面与北京、广州、上海等城市的多家大三甲医院有业务合作。虽然去年政策环境影响了业务体量,但公司仍然看好这一新业务方向。”2021年和2022年中心实验室检测营收占比均稳定在65%左右的LDT赛道先行企业燃石医学2023年营收也出现了五年来的首次负增长,可见市场环境并未出现重大改变。

而优迅医学精准肿瘤学相关LDT服务均已步入商业化阶段多年。例如“宫美安”子宫内膜癌筛查检测试剂盒为优迅医学于2021年3月外部引进;精准肿瘤伴随诊断产品“优逸”于2015年9月推出遗传性肿瘤易感基因检测服务;精准肿瘤伴随诊断产品“优替”于2015年11月推出针对结直肠癌及肺癌的LDT检测服务,并于2016年2月及3月推出针对乳腺癌及泛癌的LDT检测服务;精准肿瘤伴随诊断产品“优旭”于2015年12月推出针对结直肠癌的LDT检测服务,并于2016年4月推出针对泛癌的LDT检测服务等等。

毛利率方面,精准肿瘤学相关临床检测业务毛利率由2021年的66.7%,2022年的65.2%大幅增至2023年的87%。市场并未出现系统性变革,相关产品及服务也已在市场中运营多年,为何过去一致表现平平,却在2023年出现量价齐升的爆发式增长?令人颇为不解。

资不抵债上市破产二选一?现金短缺应收账款周转率创新低

2021年至2023年,优迅医学净亏损分别为2720万元、2.52亿元及1.64亿元。于往绩记录期间产生的净亏损主要由于可转换可赎回优先股的公允价值变动所致。

招股书显示,公司流动负债科目下的“可转换可赎回优先股”金额达到9.92亿元,根据优讯医学与各方投资机构的约定,若其未能在今年年末前完成上市,则须赎回所有该等可转换可赎回优先股,赎回总价为发行该等可转换可赎回优先股的代价总额加其相关应计利息。而截至2024年2月29日,优迅医学现金及现金等价物仅有6660万元,或不得不面对上市、破产二选一的局面。

目前,优迅医学已严重资不抵债,2021年-2023年资产净值分别为1.84亿元、-3.36亿元、-4.91亿元。流动净资产分别为1.89亿元、-6.47亿元和-8.04亿元。

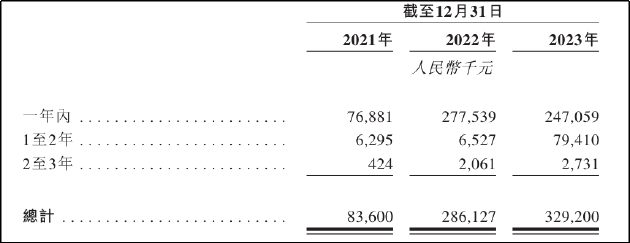

值得一提的是,公司流动资产主要为应收账款。报告期内分别为8360万元、2.86亿元、3.29亿元,占当期流动资产总额的比例为30.67%、65.48%、79.98%。同时,应收账款周转率也在持续下降,周转天数由2021年的102天、2022年的122天大幅延长至2023年的250天。从账龄结构看,2023年一年期以上的应收账款占比显著提升,应收账款减值计提额自2021年起连年倍增,回款或将面临风险。

若只看当下的创现能力,情况同样不容乐观,公司经营活动产生的现金流量净额已连续两年为负,流动比率及速动比率均由2021年的3.2左右下降至0.3,面临较大偿债压力。

此外,2022年优迅医学收购杭州申翌形成大额商誉。截至2021年、2022年及2023年12月31日,公司商誉分别为290万元、1.66亿元、1.66亿元,分别占同期资产总值的0.9%、21.2%及21.7%,商誉占资产比例畸高,进一步加剧了公司未来的业绩风险。