美国大选靴子落地,我们已经简单分享过,特朗普上台可能潜在的影响。其中,因为长期成长还得看出口,不少小伙伴对“非美出口”占比高的领域颇感兴趣,相信也是想换个思路,避开日后和美国出口相关的不确定性。

(当然,对美出口占比高的公司,如果后续估值杀到比较低,也是值得大家重新重视的)

所以今天的文章,我们打算结合华福证券的研报,着重来和大家梳理一下,哪些行业领域,非美出口的占比相对较高。

以下为概括内容:

由于特朗普主要主张的低利率政策,所以后续降息的节奏可能也会比较快。华福证券在研报开始就以史为鉴,提及纵观历次美国降息,其实在一定程度上都利好了非美经济体的发展。

例如:近四次降息周期中,中国、日本和欧元区均在降息周期中期或降息结束一年内经济开始从底部回温。

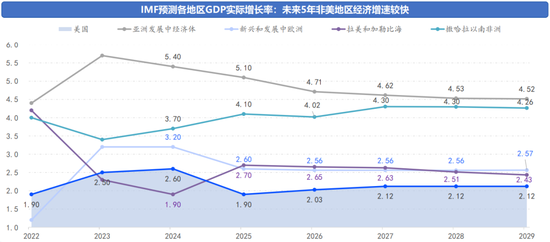

而站在当下来看,随着全球经济重心的转移和产业链的重组,IMF预测未来5年亚洲、非洲、拉美等新兴经济体的经济增速均有望超过美国。研报认为,这些非美地区的贸易空间提升,则有望继续为中国企业出海提供了良好条件。

大致的逻辑是:

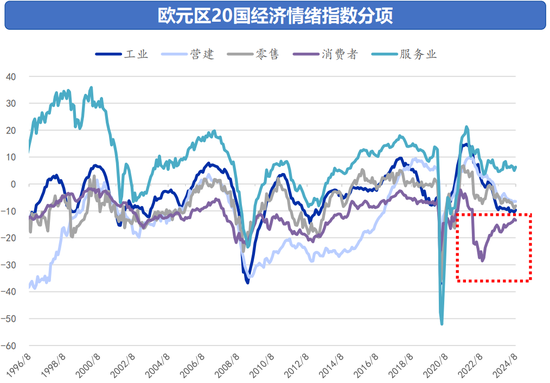

1.欧洲方向:特朗普此前的对欧政策是以“美国优先”为核心。可能施压欧洲,迫使欧洲在寻求新的合作伙伴时更加重视与中国的关系。欧元区20国经济情绪指标(ESI)持续回升,分项指标消费者信心指数亦保持上升趋势。

2.东盟方向:东盟国家工业发展加速,推动基础设施建设。东南亚国家如越南、泰国、印尼等国家提出高铁建设规划,与中国加强基础设施建设合作,为工业发展提供物流和交通支撑。RCEP的实施预计将进一步加深中国与东南亚的贸易关系。

2018至2022年,东盟是中国制造业海外扩张的首选地。面对美国提高的关税,中国企业为了减少贸易成本而调整了供应链布局,规避潜在的贸易壁垒和关税风险。

3.非洲方向:非洲正在经历快速的工业化进程,对工业产品和设备需求的显著增加。非洲国家拥有全球30%的矿产资源,人口红利大,并且积极推进一体化进程,有实现工业化的巨大潜力。

......

其实对于亚非拉地区,其实最主要的看点就是伴随着这些地区的工业化、城市化的发展,所带来的的广阔贸易需求,而这个过程中,我们的参与程度也比较深,和多数国家的关系也挺不错。

这些领域存在发展亮点:

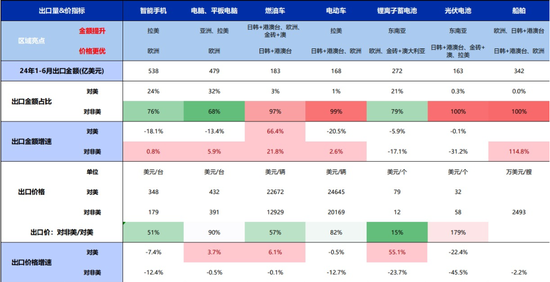

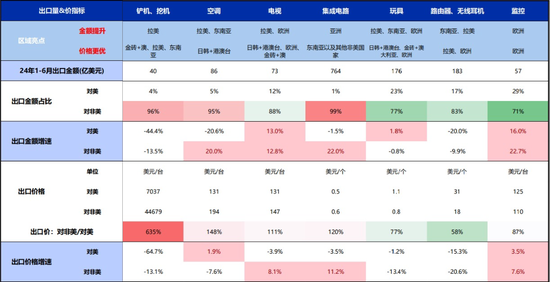

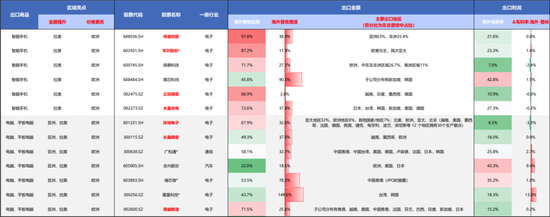

华福证券统计显示:1.非美地区有7类进口金额的较高比重(油车、电车、光伏电池、船舶、工程机械、空调、集成电路);

2.拆分来看:光伏电池、船舶、工程机械、空调、电视、集成电路6类商品对非美出口价更高;

3.电脑&平板、电车、监控等商品对非美出口价格接近对美出口等等。可见和非美方向做生意,需求契合上了,赚钱效益也是很不错的。

这里华福证券根据“金额提升”“价格更优”的区域亮点,结合一定算法,考量深耕海外、提前布局、盈利更强的出海企业。不少也是大家比较常见的电子生产企业,对立讯的影响看来也不是很大。名单如下(点击放大):

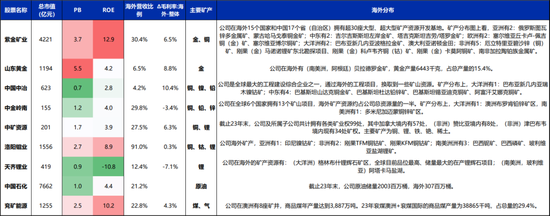

另外,研报还提到,中国资源企业“出海买矿”“工程换矿”的趋势不容忽视,所以海外有矿的资源股也整理了个名单:

总体来说,非美方向的发展前景固然广阔,但作为价投我们还是要优中选优,选择基本面过硬,经营效率更高,且业务持续的好公司。当然,对于美国出口向的优质公司,我们认为如果出现极端情况也算得过来账的情况,也依然值得一看。