一、业绩情况

国环科技报的北交所,上周撤材料。

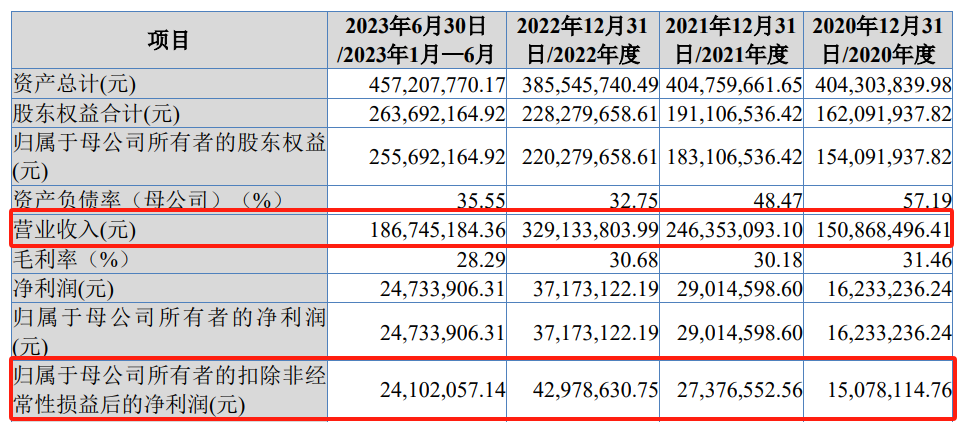

我们来看业绩,收入是从1个多亿增长到3个多亿,没问题;利润是从1,508万增长到4,298万,没问题。

但是他没有披露2023年的数据,我后面去看了,2023年业绩是下滑的,只有3,801万。

我讲过北交所好歹得有4,000万利润,可以看出这家公司的业绩是不够的,而且2024年上半年业绩进一步下滑,只有910万利润。

这家公司第一个问题是业绩下滑,应该是不达标。

二、股权情况

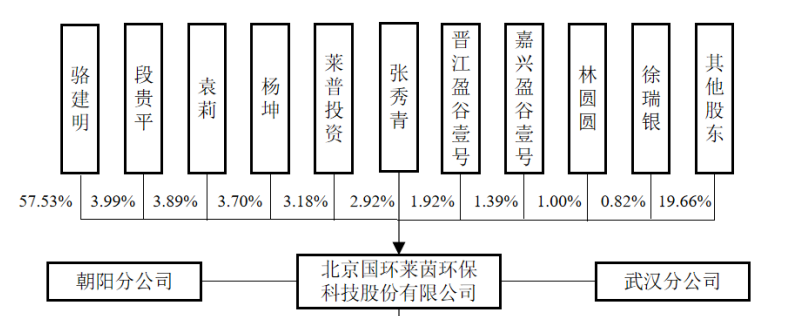

股权不存在实控人绝对控股。

三、业务情况

这是一个环保企业,号称做的环保设备。

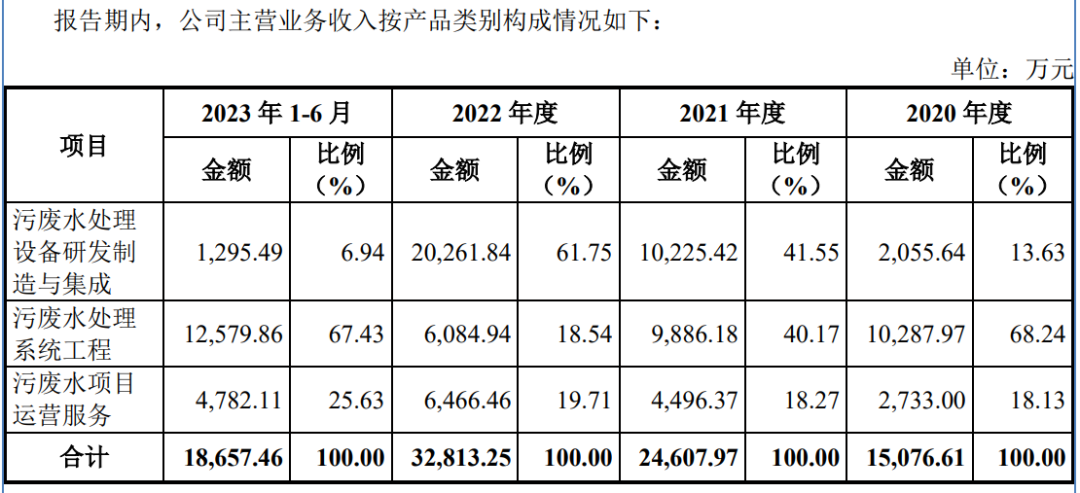

他主要是卖设备的收入;又帮别人做工程,别人付他工程费;还有一部分是运营,自己建的一套污水处理项目,自己来运营收取费用。

四、撤材料原因

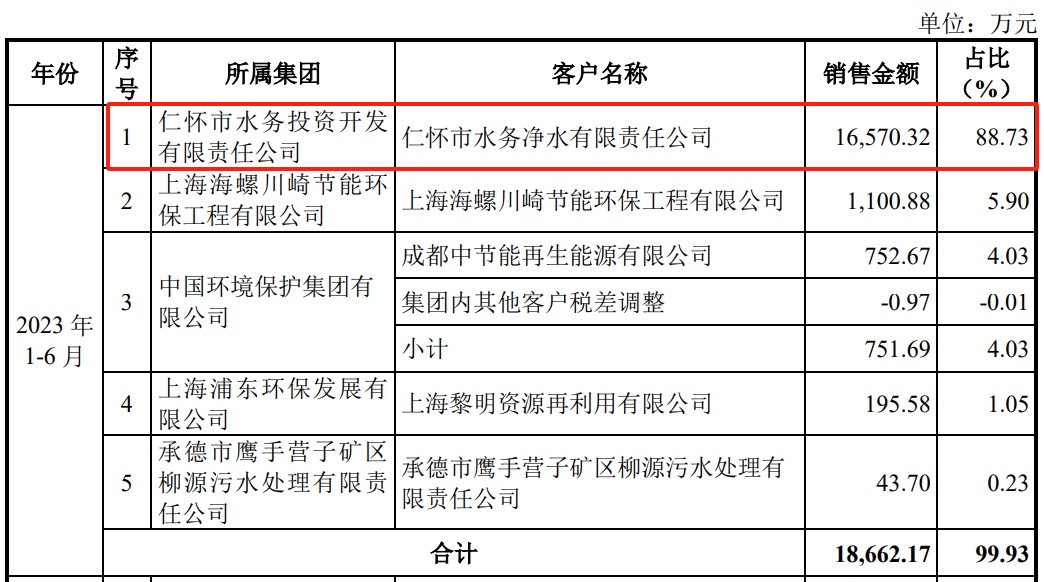

我们来看他的客户,这家公司客户太扯淡了,一个做环保的企业,88.73%的收入来源于一家客户,而且是仁怀市(贵州的一个县级市,就是产茅台的地方)的一家水务公司,贡献了一家拟IPO企业88.73%的收入,你们觉得靠谱吗?我觉得非常不靠谱。

所以说他严重的依赖第一大客户,而且他是一个环保企业,是一个做工程的企业,换句话说,一个县级市的水务公司,就对下面的一个工程公司,或者是对他关联的一个工程公司,就能上市了?我感觉上市是不是想得也太简单了。

这是他存在严重的客户依赖。

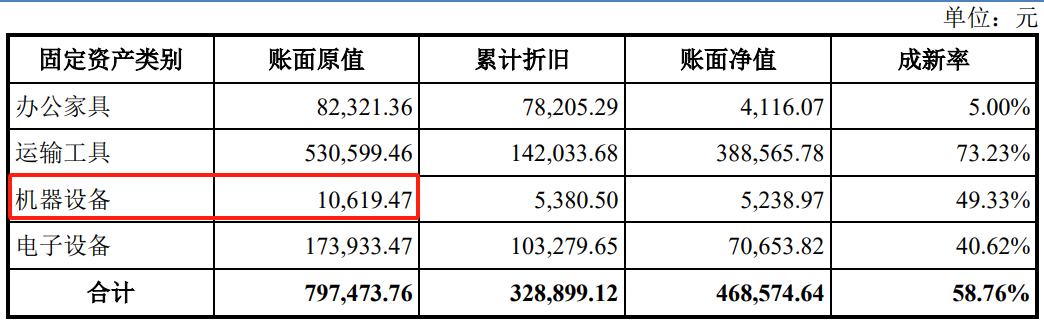

另外这家公司号称做设备,但是我们看一下,他自己机器设备的原值只有1万块钱。一家机器设备原值只有1万块钱的公司,做设备?

当然有的人说,我自己是做集成,那你好歹自己得有点设备,你得有检测设备,或者你总得有点设备,才能够做集成、做组装。

这家公司是自己只有1万块钱的机器设备,再结合到他只有一个大客户,可以看出这家公司,说白了就是集成,就是买些东西回来,而且是在客户现场进行集成。

看到了吗,买的结构件、钢材、泵、电缆,应该是在客户的现场进行一个集成。

这个毫无疑问,如果他真的是很牛逼,他不可能只有一个客户。环保领域能解决痛点,那你很快就全国普及开了?而他只有一个客户。

他的创新性我认为也是不足。

那这个企业我们讲这么多。

(转自:塘主聊上市)