大家好,来看下热点消息。

乌军宣称袭击俄“最大军用炸药厂”,俄官方尚无回应

据环球时报援引《基辅独立报》、路透社等多家外媒报道,乌克兰方面10月20日表示,他们连夜袭击了俄罗斯“最大的炸药厂”和一个机场,并宣称这是一系列远程无人机袭击俄罗斯后方基础设施的最新一次行动。

一名乌克兰国家安全局的消息人士告诉《基辅独立报》,乌军无人机的打击目标是位于俄罗斯下诺夫哥罗德州捷尔任斯克市的大型国有斯维尔德洛夫工厂。自2023年以来,该工厂一直受到美国和欧盟的制裁。美国在宣布制裁时的一份新闻稿中表示,该工厂生产炸药、工业化学品、雷管和弹药。

上述消息人士告诉《基辅独立报》,该工厂生产炮弹、航空炸弹和导弹,以支持俄罗斯对乌克兰的军事行动。

路透社20日以“乌克兰打击俄罗斯主要爆炸物制造商”为题报道称,乌军总参谋部当天在一份声明中宣称,乌军连夜袭击了俄罗斯领土深处的一家军用炸药制造商以及利佩茨克地区一个军用机场的基础设施。

消息人士称,这些行动是乌克兰国家安全局、乌克兰军事情报机构和乌军特种作战部队合作进行的。乌军总参谋部表示,仍在评估本次袭击给俄罗斯造成的损失。

下诺夫哥罗德州州长表示,4名消防员在无人机袭击捷尔任斯克市工业区时受轻伤,但他没有具体说明遭袭击的目标是否是军用炸药厂。

对于乌军宣称的本轮“战果”,《基辅独立报》与路透社都表示,无法独立核实相关报道。《基辅独立报》称,乌军在俄乌冲突战场上无论兵力还是火力均处于劣势,乌克兰已转向使用自制无人机,试图尽可能消耗俄罗斯的作战能力,打击目标是俄罗斯军工综合设施、空军基地和炼油厂。

不过,《基辅独立报》称,虽然乌方经常声称深入俄罗斯领土进行袭击,但很难核实报告的真实性以及对俄造成的损失规模。

俄罗斯官方没有回应俄“最大军用炸药厂”遭乌军无人机袭击的报道。路透社宣称,俄官员通常不会披露无人机对俄袭击造成的全部损失,特别是对军事、运输和能源等基础设施造成的损失。

美军一架战机坠毁,两名飞行员确认死亡

据央视新闻消息,当地时间10月20日,美国海军表示,美国华盛顿州飞机坠毁事故中失踪的两名飞行员已被证实死亡。

美国军方16日说,海军一架EA-18G电子战机前一天坠毁,两名飞行员下落不明。这架战机属于美国海军,15日下午执行训练任务时坠毁在美国西北部华盛顿州雷尼尔山地区。

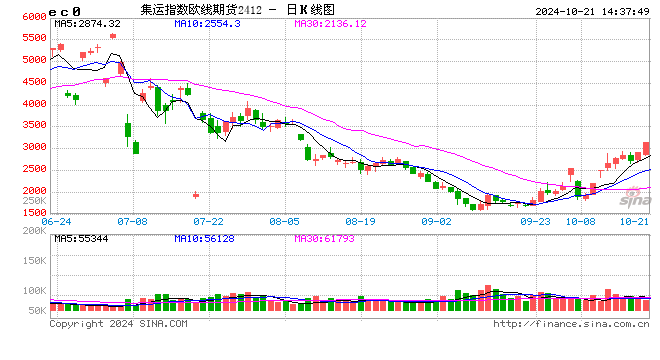

集运指数(欧线)期货走势胶着,船司宣涨落地依旧存疑

进入10月中旬,集运指数(欧线)期货走势胶着。此前,在船司集体宣涨的驱动下,EC盘面出现一波上涨。上周,主力合约EC2412收涨16.29%。不过,眼下市场对未来运价走势依旧存在分歧,尤其是11月船司宣涨落地情况依旧存疑。

“进入四季度,集运市场驱动逻辑转向船司调价动作。在这个传统淡季中,船司宣涨能否在年底前带来实质性的运价上涨,以及这种上涨是否具有可持续性,成为目前市场关注的焦点。”国投期货航运分析师高明宇表示。

10月10日以来,船司陆续开启对11月运价的宣涨。截至目前,绝大部分船司已将11月上旬的报价调高至4200~4800美元/FEU,涨幅在1000~1500美元/FEU,高于2023年四季度的首轮宣涨。

他表示,目前正在进行的是淡季的第一轮挺价,欧线航司全面参与本轮宣涨,且相较往年的首轮宣涨幅度更大。但不同于往年的是,今年运价自高位回落,目前的运价对航司而言仍有相当利润,市场对一致性挺价动作是否能最终落实有较大分歧,这是近期盘面多空双方激烈博弈的重要原因之一。

看向现货市场表现,海通期货研究所航运组负责人雷悦表示,马士基第44周报价上调至4500美元/FEU后并未有实际订舱,更多成交集中在2700~2900美元/FEU区间,市场订舱量较好,第43周和第44周部分航线已经装满。目前部分船司线上11月第一周的价格已经更新,基本和宣涨水平一致,例如MSC大柜报价4500美元,CMA大柜报价4400美元,ONE大柜报价4200美元。

“这和去年的情况相同,在初期价格公开时基本体现涨价落地,但由于并未到该时间段航次真正的订舱窗口,此类价格更具姿态性,实际能否兑现执行需等待验证。参考去年情况来看,2023年11月的宣涨水平为大柜1600~1800美元,由于去年10月底爆舱,初期价格维稳,随后实际提涨失败,运价回归至800~1000美元,当时船司也有较高规模的停航予以支撑,但货量表现偏淡形成拖累。”她说。

雷悦认为,当前市场情况与2023年较为类似,区别在于微观的出货节奏,绕行导致航行时间增加,货主有意避开圣诞假日期间到港船期,这可能令11月上旬的船期订舱需求偏弱,因此11月初涨价能否兑现还需观测货量减少的程度是否会超过船司运力空班的减量。

目前来看,中信期货航运研究员武嘉璐表示,船司第44周和第45周收货有所好转,货量反弹暂未反映到运价止跌,上海、欧洲港外船队规模回落。11月上半月运力环比下跌,这体现出船司挺价的决心。从周度运力情况来看,由于THE计划排船减少,预计十大船司11月计划运力环比回落8.5%,主要或体现在11月上半月,仍有船司控制运力预期,但MSC11月自营船舶运力预计环比增9%。此外,需注意到目前距离11月开船日较远,船司计划运力或有调整。后续仍需关注船舶延后发运、船司动态调整等因素影响。

“今年的运价节奏可能与2023年类似,部分船司在10月中上旬对11月初的涨价尝试,更多目的可能是扭转市场预期,并围绕长协谈判这一共同利益,初步试探其余船司的态度。”中信建投期货航运研究员陈宇灏表示,若实际货量如预期般维持强势,以及各船司动态运力调整,未来运费调整的节奏可能与2023年类似。但是目前来看,他认为在11月中旬生效又一轮涨价的可能性并不太高,可能以进一步落实前期调价幅度为主。

武嘉璐表示,12月前航司仍将维持继续宣涨趋势,为明年长协货物谈判及年末旺季做准备。中期来看,市场预期11—12月船司每半个月上调一次价格,但如果11月需求端货量无法给出明显支撑,11月中旬船司挺价效果或不及预期。回溯去年的市场情况,2023年11月较10月底部运价大幅提涨超一倍,但经过11月淡季削弱涨势后,12月初给定的FAK价格与11月初价格基本一致。而后续来看,12月为春节假期前工厂集中抢运周期,届时船司提涨效果或整体好于11月,但涨价高度或仍基于11月下旬落地的运价基础。

反观当下,高明宇表示,今年运价自高位回落,即便是目前的现货价格,距离长协价格也有一段距离,加之第二轮宣涨也会进一步提升谈价空间,因此预计航司第二轮宣涨后,兑现目标运力的控制措施可能有限。预计市场再次遵循过去的季节性趋势,即二轮宣涨将推动运费增长,但价格上涨的实际结果不宜期待过高。

对EC盘面而言,高明宇表示,目前EC2412多次冲击3000点,对应现货价格在4200~4300美元/FEU的水平,接近9月中旬的运价中枢,更多体现的是以本轮航司宣涨目标为锚点的估值。短期而言,第一轮宣涨落地,价格快速上冲后有大幅回落的可能。后续来看,预计第二轮宣涨再度驱动一轮新的向上行情,投资者可考虑逢低做多,但最终12月或难以完全落地航司的第二轮宣涨目标。