绿茶餐厅,凭借别具一格的江南风情装修、精致可口的杭帮菜品和亲民的定价策略,曾经,迅速吸引了大量食客,成为全国范围内广受欢迎的餐饮品牌,更被称为“初代网红”餐厅。

然而,尽管曾在业务扩张上取得了显著成绩,绿茶餐厅在资本市场的征程却显得尤为坎坷。

自2021年3月29日首次递交招股书,至2024年6月19日第四次提交的招股书到期失效,绿茶餐厅于12月20日第5次更新招股书,试图叩开港交所的大门。

绿茶餐厅背后的故事,不仅充满了挑战与机遇,也揭示企业在快速扩张过程中所面临的种种问题。

扩张之困

门店激增的成本与标准化难题

绿茶餐厅的快速扩张,无疑是其成功的重要标志之一。

2004年,在杭州西湖附近创办了绿茶青年旅舍的王勤松与路长梅夫妇,意识到融合菜更适合天南海北的顾客。于是,他们开始尝试钻研并推出了几款深受食客喜爱的菜品,如绿茶烤鸡、火焰虾等。

在这样的背景下,绿茶餐厅于2008年杭州正式开业,并迅速以别具一格的江南风情装修、精致可口的杭帮菜品和亲民的定价策略,迅速吸引了大量食客。

2010年,绿茶餐厅进入北京市场,开始将业务扩展到一线城市。随后,绿茶餐厅在全国范围内加速扩张并建立了全国性的餐厅网络。

过去几年间,绿茶餐厅的门店数量实现了飞速增长。最新数据显示,截至2024年12月,绿茶餐厅的门店数量已达到461家,较2021年底的236家几乎翻了一番,复合年增长率高达23.5%。

然而,深入剖析其扩张模式,不难发现问题所在。

绿茶餐厅采用的传统连锁餐饮经营模式,过度依赖门店数量的增长来拉动营收,在市场发展初期,这种策略成效显著,使其迅速抢占市场份额,提升品牌知名度和影响力。但是,随着餐饮市场逐渐走向成熟与饱和,这种模式的弊端逐渐显现,高昂的成本压力和棘手的标准化难题成为其发展道路上的两大绊脚石。

以一线城市核心商圈为例,高昂的租金成本成为餐厅盈利的沉重负担。

假设一家面积约 600 平方米的中等规模绿茶餐厅门店,若按每平方米每月 1000 元的保守租金估算(实际租金因地段、商圈等因素差异较大),每月租金成本高达60 万元,这是一笔巨额的固定支出。

此外,新店装修费用平均每店约200 万元,用于打造统一且具品牌特色的用餐环境;人员招聘和培训成本也不容小觑,招聘 50 名员工,按人均招聘成本 2000 元、培训成本 3000 元计算,此项费用高达 25 万元。如此高额的前期投入,给餐厅资金流带来巨大压力,而后续持续的原材料采购、员工工资、水电费等运营成本,进一步压缩了利润空间。

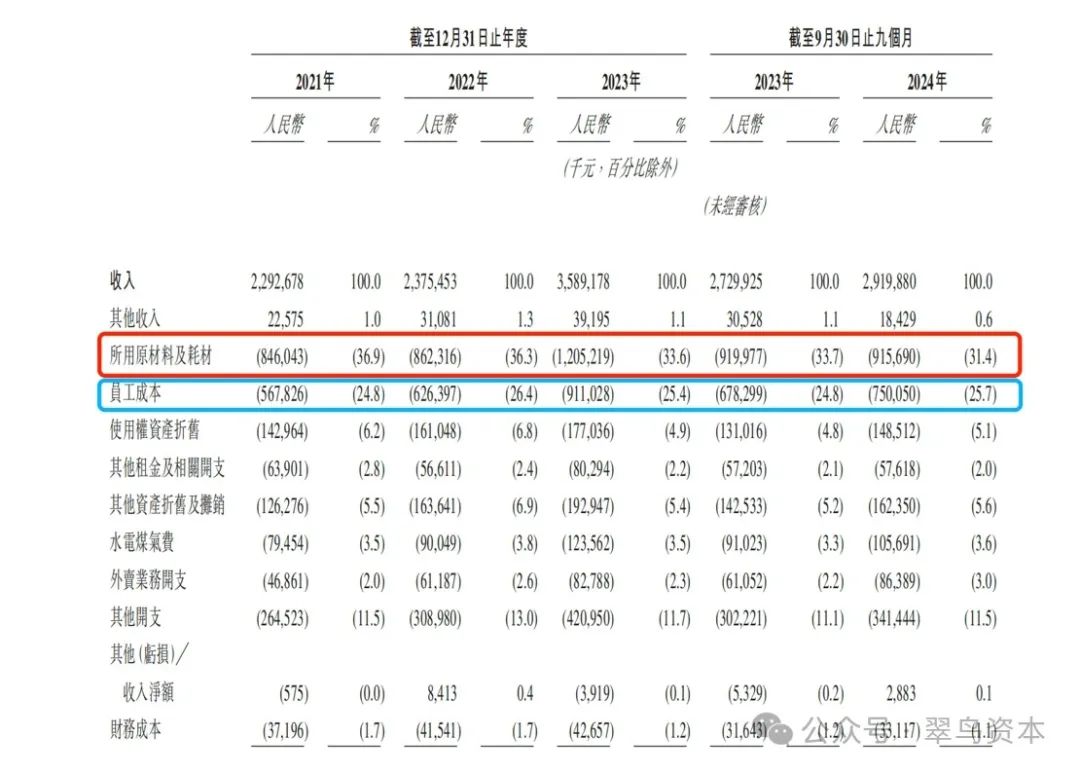

从成本结构来看,原材料及耗材费用在绿茶餐厅成本体系中占据关键地位。

招股书数据显示,2021 -2023 年,其原材料及耗材支出金额分别为 8.46 亿元、8.62亿元和 12.05 亿元,占各年度营业收入的比例依次为36.9%、36.3% 和 33.6%,呈逐步下降趋势;2024 年前 9 个月,该项支出达9.15 亿元,占比降至 31.4%,这在一定程度上反映了餐厅在成本优化方面所做的努力和取得的成效。这一成果可能得益于其与 190 家第三方食材加工公司的合作,通过将食材大部分制备流程交由这些公司高度标准化的设施完成,以绿茶烤鸡等招牌菜为例,采用第三方提供的预处理食材和烘焙产品进行后续加工,实现了原材料成本控制和生产效率提升。

但这种合作模式并非毫无瑕疵,其弊端也逐渐暴露出来,引发了一系列争议和问题。

今年 3 月,绿茶餐厅 38 元的 “佛跳墙” 被曝光使用预制菜,而菜单未作明确标注,工作人员点餐时也未主动告知顾客,这一行为严重侵犯了消费者的知情权,引发了公众对餐厅经营诚信的质疑和不满,导致舆论哗然,品牌形象受损。

7 月,证监会针对此事件对绿茶餐厅的食品安全状况以及预制菜在菜品体系中的占比情况展开严格问询,要求其详细说明食品供应链的运作模式,包括原材料采购、加工环节质量控制、物流配送流程管理等,精准核算并公布预制菜占比,公示预制菜食品安全监管落实情况,以维护市场公平竞争秩序和消费者合法权益。

除原材料问题外,员工成本也是绿茶餐厅成本管理的一大难题。

2021 - 2023 年以及 2024 年前九个月,员工成本依次高达 5.68 亿元、6.26 亿元、9.11 亿元和 7.5亿元,占各期收入的比例分别为 24.8%、26.4%、25.4% 和 25.7%,呈持续上升趋势。结合行业发展趋势,未来餐饮行业薪酬水平大概率进一步增长,这将使餐厅成本负担更重。

更为关键的是,随着门店数量的快速增加,绿茶餐厅标准化运营的问题日益突出,成为制约其发展的瓶颈。尽管表面上餐厅有统一的菜品菜单和装修风格,但实际运营中,不同地区门店在菜品口味、质量和服务水平上存在明显差异。

2021- 2023 年,餐厅每年分别推出 178 道、172 道和 168 道新菜品,但遗憾的是,这些新菜品未能在市场上引起较大反响,成为爆款菜品,这在一定程度上反映了其菜品研发和推广的不足,也间接体现了标准化运营的缺失。这种标准化程度的不足,不仅影响消费者就餐体验,还容易削弱品牌忠诚度和美誉度,进而影响餐厅长期发展潜力和市场竞争力。

财务之殇

净利润波动与翻台率下滑的双重压力

从财务数据角度审视,绿茶餐厅存在的问题不容忽视,这或许是其屡次冲击上市受阻的关键因素。

首先,绿茶餐厅盈利能力的稳定性令人担忧。

数据显示,2021 -2023 年,其营业收入分别为 22.93 亿元、23.75 亿元和 35.89 亿元,经调整净利润分别为 1.38 亿元、0.25 亿元和 3.03 亿元;2024年前三季度,营业收入为 29.2 亿元,同比增长 7%,经调整净利润为 2.92 亿元,同比增长 11%。尽管营收呈现增长态势,但净利润波动较大,稳定性欠佳,这无疑会让投资者对其盈利能力产生疑虑。

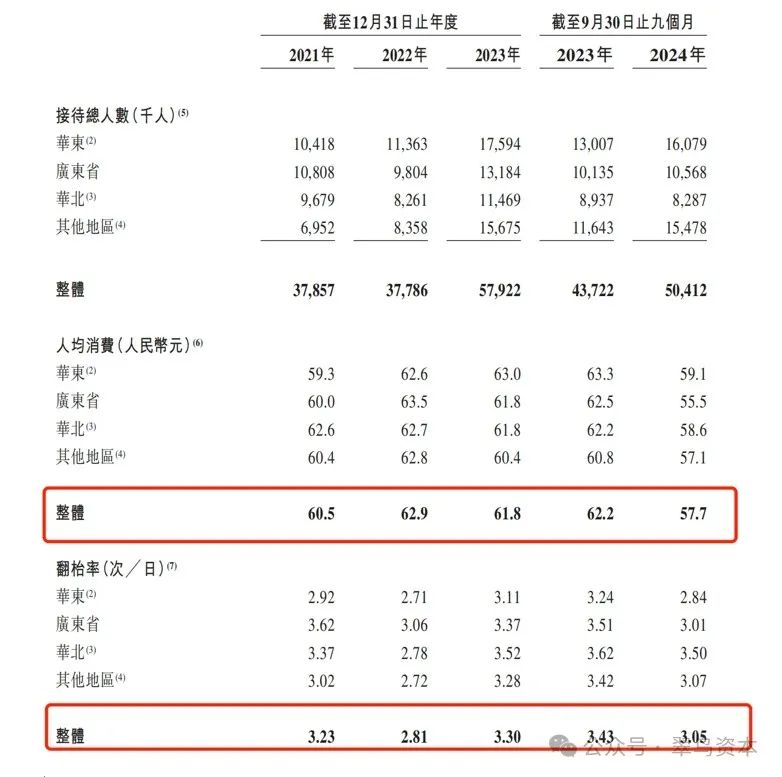

此外,绿茶餐厅近期的客单价及翻台率数据也不理想。

2021 - 2023 年,客单价分别为 60.5 元、62.9 元、61.8 元,翻台率分别为 3.23 次 / 日、2.81 次 / 日、3.3 次 / 日;而 2024 年前三季度,人均消费降至 57.7 元,翻台率从 2023 年的 3.3 次下降至3.05 次。

此前,创始人王勤松曾表示,绿茶餐厅需达到翻台率一天 4 次才能实现较好盈利,但目前实际情况与这一期望仍有差距。翻台率和客单价的双双下滑,直接影响了餐厅的经营效益和盈利能力,也为其在资本市场的表现蒙上了一层阴影。

竞争之痛

内外交困下的市场份额争夺

在当前竞争激烈的餐饮市场中,绿茶餐厅陷入了内外交困的艰难境地,市场份额的争夺之战异常激烈。

回顾绿茶餐厅的发展历程,其早期凭借 “融合菜” 和 “性价比” 两大优势迅速崛起,在国内餐饮行业向精细化、时尚化消费升级的阶段,精准把握市场时机,以创新的经营理念和特色菜品赢得了消费者的青睐,积累了良好的口碑,在市场中站稳了脚跟,成为餐饮行业的一颗新星。

然而,今时不同往日,餐饮市场格局已发生翻天覆地的变化。曾经让绿茶餐厅脱颖而出的性价比优势,如今已成为整个行业的标配。众多餐饮品牌纷纷通过优化供应链、精简运营流程等手段降低成本,为消费者提供价格亲民的菜品,使得绿茶餐厅在这方面的独特性荡然无存。同样,融合菜系也不再是其专属特色,市场上涌现出大量主打融合菜的竞争对手,如外婆家、新白鹿等,这些品牌在菜品创新、口味优化和品牌营销等方面不断发力,加速抢占市场份额,与绿茶餐厅展开了激烈的角逐,市场竞争进入白热化阶段。

灼识咨询报告清晰地揭示了休闲中式餐厅市场的竞争态势--高度分散且参与者众多。2023 年,绿茶餐厅在这片红海市场中仅占据 0.7% 的市场份额,位列休闲中式餐厅品牌第四位。排名前三的西贝、小菜园和太二酸菜鱼在品牌影响力和市场渗透力方面表现强劲,给绿茶餐厅带来了巨大的竞争压力。

更为严峻的是,随着年轻一代消费者逐渐成为餐饮消费的主力军,其口味偏好变化迅速,对菜品创新提出了更高要求。市场上不断涌现出更具特色、更新潮的创新餐厅,它们以独特的菜品概念、新颖的口味组合和时尚的用餐环境吸引着年轻消费者的目光,进一步瓜分了市场份额。对于绿茶餐厅而言,如何持续创新菜品,满足消费者日益多样化的口味需求,已成为亟待解决的关键问题,也是其在市场竞争中面临的尴尬困境。

绿茶餐厅五次冲击港交所的历程,犹如一面镜子,折射出其在商业模式、财务状况、市场竞争等多个方面存在的问题。这些问题相互交织,形成了其上市途中的重重障碍。

然而,其屡败屡战的决心也值得关注,或许在不断的反思与改进中,绿茶餐厅能够找到破局之法,成功登陆资本市场,实现自我跨越与发展。