一、业绩情况

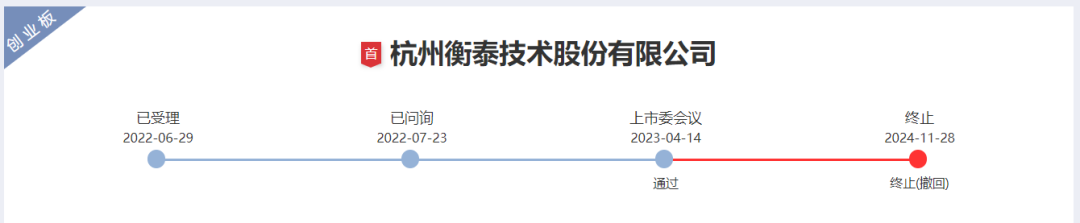

衡泰技术报的创业板,上周撤材料。他也是过了会撤材料,上周就已经有4家企业是过了会撤材料。

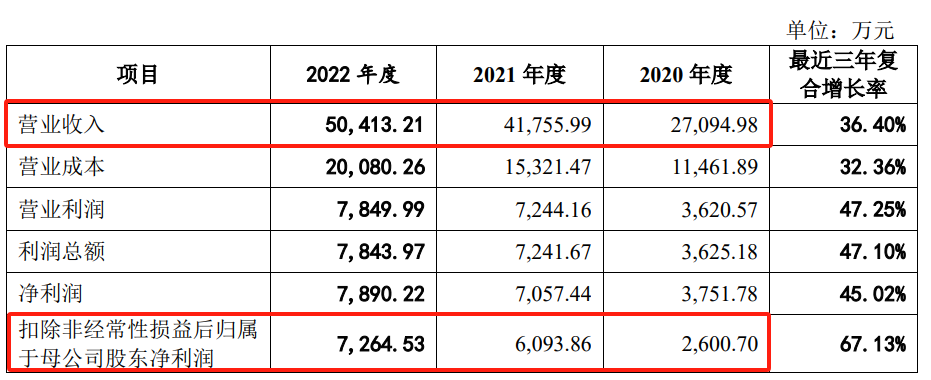

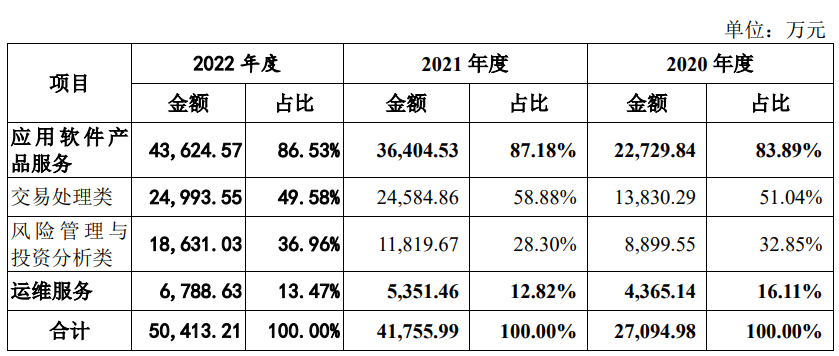

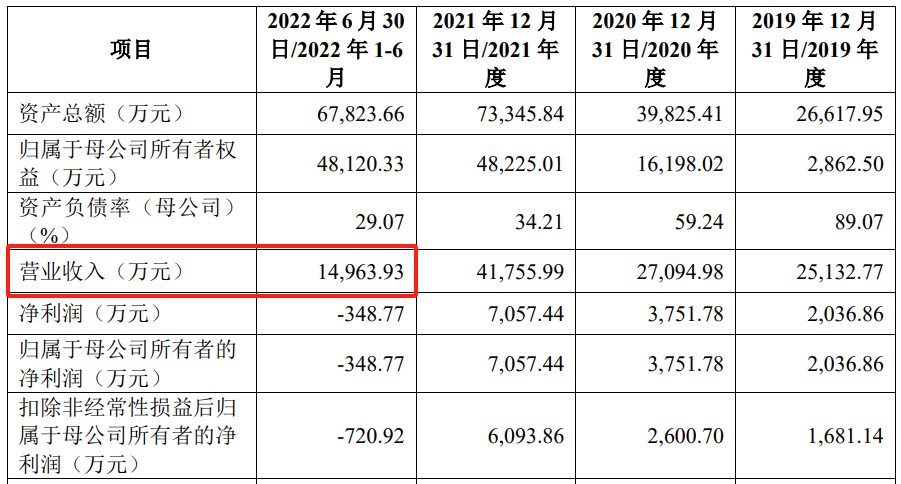

我们来看业绩,利润是从2,601万增长到7,265万,从报告期来看,这个业绩倒是还能搞一搞;收入是从2.7亿增长到5个亿,也没什么问题。

二、股权情况

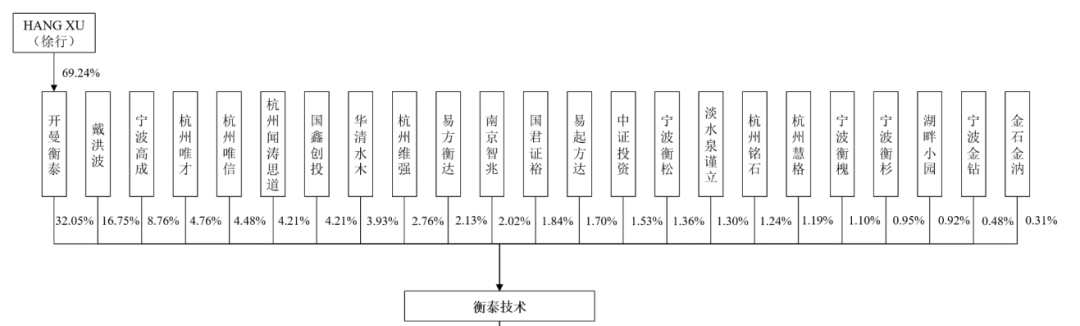

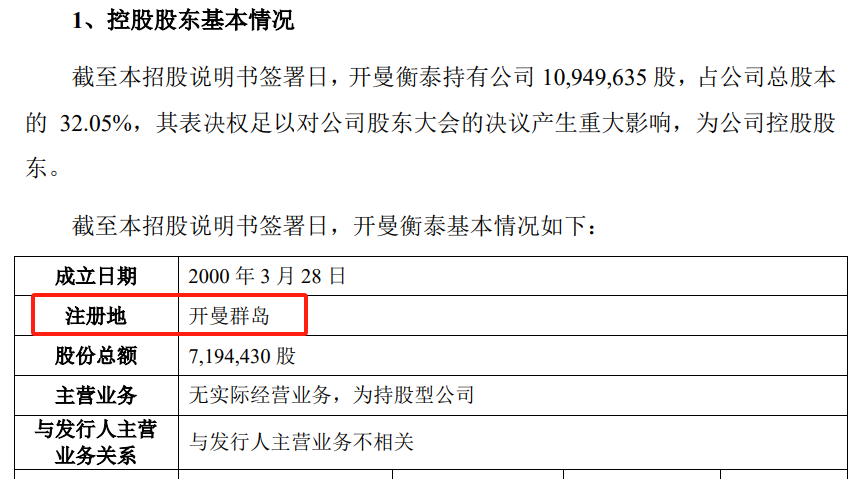

这个公司的投资机构还蛮多。他的特点是他的控股股东是在境外,在开曼群岛,是一个离岸公司。像这种情况,目前上市应该也没有障碍,就控股股东在境外。

三、业务情况

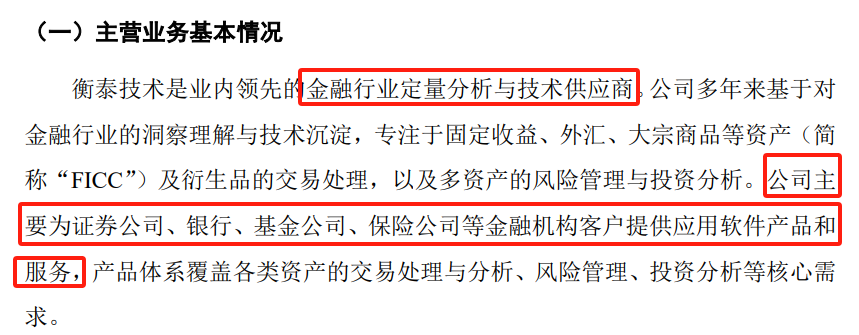

这是一个软件企业,主要是给金融机构提供软件的产品和开发,主要是服务券商、银行。

我理解是用来做风控,或者做交易量化的一个产品。就是说像这种金融机构有很多业务,其中有一块业务需要软件来支持,那他就不自己开发了,因为市场上有人做成熟的模块,再根据客户的需求改动就能用了。我认为这个企业做的是这么一个产品。

我认为他做的这个业务,上市应该没问题。虽然说金融科技目前是不允许上市,但是这种所谓的金融科技,是自己下场直接或者间接地做金融。所谓的间接做金融,是比如说开发一个东西,你跟金融机构合作,是要采用业务量或者收入来进行一个分成,这种可能监管就会认为你间接干的金融。

但这个企业我仔细研究了,应该还是做的软件,他的收费模式,应该是不跟客户的业务量或者收入挂钩。

我认为还算是一个软件公司,而且往好的方面想,这还是一个信创。因为过去是境外公司来做这样的软件,现在由境内公司来做,算是一个自主可控。当然这个企业不好的方面,他的大股东是个境外公司,可能是个假外资。当然这个也不影响他上市。

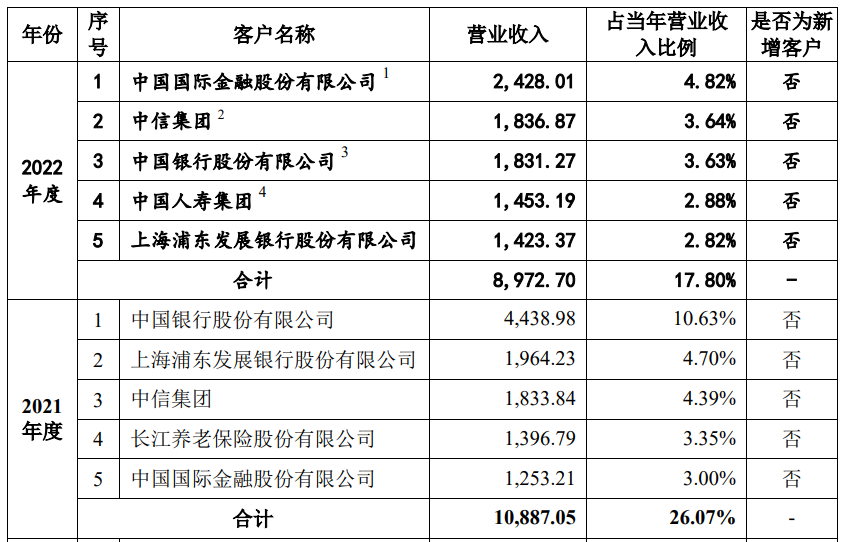

他的客户还是比较分散,我认为应该也没有多大的问题。

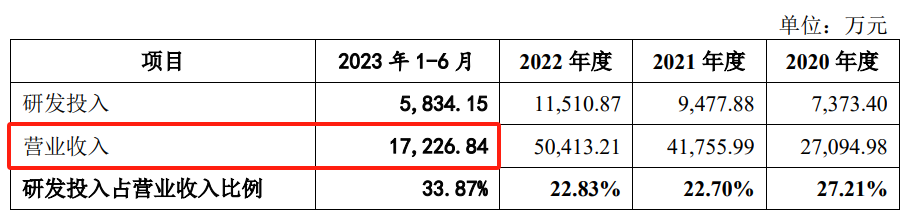

我们来看看他2023年的业绩,看他是不是因为业绩下滑。最新的一个财务信息,只披露到2023年上半年,所以说我也不知道他业绩是不是下滑。

2023年上半年1.7亿的收入,利润没公布。

我结合来看一下,2022年同期的一个数据是1.49亿,说明2023年上半年还是有一个增长。

是不是说全年来看业绩没下滑,还是说他上半年已经是强弩之末了,他下半年业绩就下滑?我也搞不清楚。因为他是已经过了会撤材料,一般来说过了会撤材料,大概率都是业绩下滑。

当然也有一些原则性的或者行业定位发生变化,比如说消费不让上市了,分拆上市原则上不让搞,这种情况可能会导致撤材料,但是他也不存在这种情况。

所以说我也是研究来研究去,我也没搞清楚这个企业,他是因为啥原因撤材料,但我猜测的话大概率还是业绩。

所以说不好意思,我也没太搞清楚他的具体原因。也不是我这周是敷衍大家,我是真的去研究了,也查了大量的公开信息,我也搞不清楚他为什么撤。当然我也不可能通过其他渠道去打听,这样也不好。我通过去打听了过后再来公开讲,这也不合适。

这个企业以后如果说我要是分析出来,我也给大家再重新做一个补充吧。如果大家知道,分析出来的话也可以跟我做一个交流。

(转自:塘主聊上市)