“成本支出端骤升,成为亏损主因,前三季度营业总支出达到了173.87亿元,同比增长高达48.71%。”

文/每日财报 栗佳

随着上市和非上市寿险公司通过不同渠道发布了2024年三季度偿付能力报告和2024年三季报,得以让我们更加清晰了解到各家保险公司今年以来发展情况。

这其中,既有A股五大上市头部险企业绩迎来爆发,又有33家非上市险企实现盈利,整体实现了保费收入和净利润的双增长。

但同时,也有一些险企仍然面临着持续亏损的挑战。比如,“含着金钥匙”出生,由加拿大永明金融与中国光大集团共同投资创建的“银行系”人身险公司---光大永明人寿。

01

前三季度净亏12.86亿

退保率逐步上升未有改善

从保险收入来看,此前光大永明人寿一直维持着较为明显的增长态势。早在2018年之时,其保险业务收入首次突破100亿元,进入“百亿收入险企”俱乐部。而且在2023年,该指标达到了194.73亿元,离200亿大关仅剩一步之遥,已经达到一家中大型寿险公司的标准。

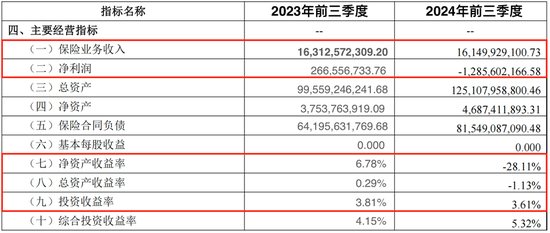

根据三季度偿付能力报告,今年前三季度其保费收入从上年同期的163.13亿元微幅收缩至161.5亿元,同比下滑1%。

从单季度来看,今年一季度至三季度,光大永明人寿分别实现保险业务收入46.72亿元、67.74亿元、47.04亿元。也就是说,在接下来三个月的时间里,光大永明人寿需要取得超38.5亿元的保费收入,就可跻身“200亿收入险企”行列。

对比其他同行,国内主要的银行系险企今年前三季度的保费收入都出现了不错的增长,其中银行系险企“一哥”中邮人寿前三季度保险业务收入达到1286.02亿元,同比大增22.97%,另外,再比如招商信诺人寿、农银人寿这些一直以来保费端增长较强势的银行系险企,今年前三季度保险业务收入增速也都超过了20%。而光大永明人寿却交出了同比负值增速,市场难言满意。

净利润方面,光大永明人寿净利润由2023年同期的盈利2.67亿元转为亏损,今年前三季度亏损12.86亿元。同样拆分季度来看,该公司今年每单个季度都未能实现盈利,第一季度至第三季度净亏损分别为6.24亿元、2.42亿元、4.19亿元。

其亏损金额不仅在整个76家寿险公司中位列利润亏损前十,而且也是同赛道10家银邮系险企中唯二亏损的公司,不禁让市场为其接下来的扭亏为盈之路感到担忧。

与此同时,投资收益率的下滑也加大了该公司盈利压力。偿付能力报告数据显示,今年前三季度光大永明人寿投资收益率为3.61%,较年初下降了0.68个百分点,同比则缩减了0.2个百分点;净资产收益率由2023年同期的6.78%断崖式缩减到了-28.11%,同比下降了高达34.89个百分点。

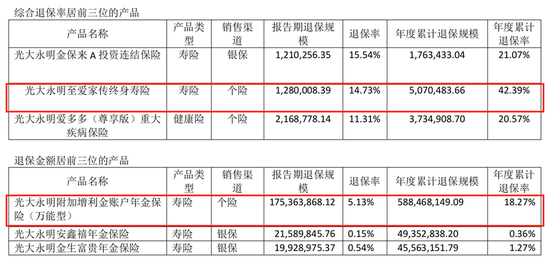

值得注意的是,今年前三季度光大永明人寿的退保情况依旧很严重,退保率持续高企也逐渐成为问题。2024年1-3季度偿付能力报告数据显示,光大永明人寿今年三个季度综合退保率分别为0.78%、1.37%、1.85%,呈现趋势上升态势。

进一步来看,前三季度该公司综合退保率和退保金额居前三位的产品,年度累计退保规模总共达到了6.94亿元,占据了上半年净利润亏损金额12.86亿元的超一半左右。其中,“光大永明至爱家传终身寿险”年度累计退保率高达42.39%;而单单就“光大永明附加增利金账户年金保险(万能型)”这一款产品的年度累计退保金额已高达5.88亿元。

拉长周期来看,2019年-2021年,光大永明人寿年度退保金分别为5.47亿元、6.52亿元和9.58亿元,呈现逐步上升态势。而2022年的退保金金额进一步飙升至28.13亿元,增幅高达193.63%,2023年退保金虽回落至14.68亿元,但仍处于较高水平。

可见,随着保费规模的不断扩大,光大永明人寿所存在的退保问题,同样应该被高度重视起来。

02

成本支出端骤升

成为亏损主因

让我们再将目光聚焦在经营业绩层面,从微观数据分析,到底有哪些因素导致了今年光大永明人寿陷入亏损境地?

借以近期光大永明人寿在中国货币网披露的2024年三季报,我们能够找到些许答案。由于三季报是光大永明人寿根据自身财务情况合并编制而来,合并资产负债表和合并利润表中的财务数据,更加完整全面和真实,对我们分析整个公司前三季度合并业绩具有重要参考价值。

三季报显示,截至今年三季度末,该公司合并总资产为1261.38亿元,较年初增长21.47%;合并总负债为1209.18亿元,较年初增加了22.37%。

另据同花顺数据,其资产规模在2020年到2023年增速一直保持在15%到20%。总体来看,光大永明人寿规模指标能在近些年保持两位数增长,可以说是比较优秀的。

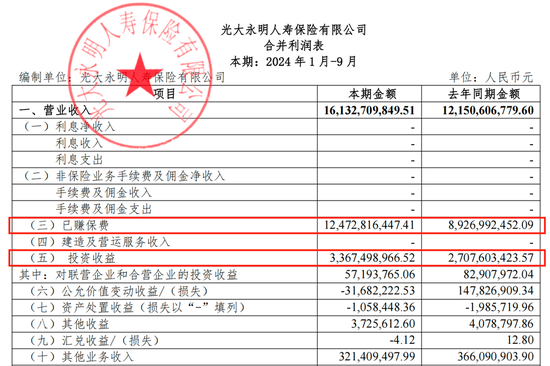

再来看业绩经营指标,今年前三季度光大永明人寿实现总营业收入161.33亿元,同比增长32.77%,其中得益于两大业务的集体贡献加持。

一是已赚取的保费,报告期内实现了124.73亿元的收入,同比大增39.72%,对总营收的贡献占比高达77.31%。二是投资收益,前三季度光大永明人寿实现总投资收益33.67亿元,同比增长24.34%,所占总营收的比重为20.87%。

值得注意的是,该公司已赚保费指标近年来波动尤为显著,自2020年到2022年,光大永明人寿的已赚保费从133.31亿元攀升到168.56亿元,但在2023年却大幅下滑至111.58亿元。好在2024年重拾涨势,已经在前三季度录得同比大增39.72%至124.73亿元的好成绩,但至于能否恢复并突破2022年的业绩高点,仍待第四季度加把劲。

不过,与营收端增长可圈可点相背离的是,今年前三季度光大永明人寿的营业支出成本端却令人“揪心”。

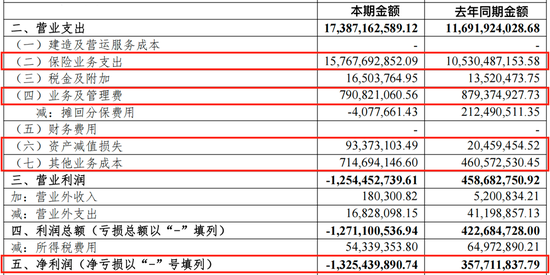

三季报数据显示,前三季度该公司营业总支出达到了173.87亿元,较2023年同期的116.92亿元增长高达48.71%。也就是说,一年时间里,光大永明人寿在日常各方面经营活动中所付出的总计费用成本顿时增长了近乎57亿元。

拆解来看,其中包括提取保险责任准备金、手续费及佣金支出、退保金、保户红利支出和赔付支出等在内的保险业务支出合计157.68亿元,同比大增49.74%,占据了营业总支出的“半壁江山”,占比高达90.69%。其次则分别为业务及管理费和其他业务成本,当期分别为7.91亿元、7.15亿元,其中业务及管理费同比压降10.01%,而其他业务成本则同比增长了55.1%。

此外,今年前三季度光大永明人寿还加大了对资产减值损失的计提,虽然数值不高,但计提力度尤其之高。数据显示,截至9月末,该公司计提资产减值损失总额为0.93亿元,较2023年同期的0.2亿元翻了四倍之多,增幅高达356.38%。

营业支出大于营业收入,持续增长的成本支出大幅侵蚀利润,也就出现了亏损,2024年前三季度,光大永明人寿实现合并净利润为-13.25亿元,由上年同期的盈利3.58亿元转为了巨亏,大幅亏损了16.83亿元。

事实上,从2022年开始,光大永明人寿业绩就已经由盈转亏了,至今仍未能盈利,其中2022年合并净利润亏损13.57亿元、2023年合并净亏损5.13亿。加之今年前三季度合并净亏损的13.25亿元,光大永明人寿累计亏损了31.95亿元。

这无疑对光大永明人寿今年四季度业绩情况带来严峻考验,若四季度没有实现扭亏为盈,则全年亏损或将超过2022年,成为成立以来亏损最大的年份,压力倍增。

03

业绩困境下高管人事“换防”

能否带来新解决方案?

在业绩不佳的背景下,光大永明人寿选择在今年对高管人事进行了重要“换防”,其中受到市场关注的有两位领导人物。

第一位是总经理。在今年4月份之时,刘凤全正式卸任了光大永明人寿总经理一职,公司董事长孙强担任公司临时负责人,代行总经理职责。在孙强担任董事长+总经理“一肩挑”四个多月后,8月30日,国家金融监督管理总局天津监管批复,核准张晨松光大永明人寿总经理任职资格、董事任职资格。

“70后”张晨松是在光大永明人寿一步步成长起来的一名“老将”,属于内部提拔的高管,拥有研究生学历、硕士学位,同时也是中国、北美、英国精算师。

公开资料显示,张晨松自2013年起在光大永明人寿担任总精算师,2014年晋升总经理助理,2018年接管财务,2019年升任副总经理并兼任财务负责人至2023年3月。在未加入光大永明人寿之前,张晨松历任过泰康人寿精算师和风险管理部总经理职位,以及参与华诚人寿的筹备工作。此外,他还活跃在行业组织中,包括担任了中国精算师协会常务理事,以及中国保险学会理事等。

第二位是与光大永明人寿的外资股东加拿大永明有关。今年9月11日,加拿大永明人寿保险公司的母公司永明金融宣布,其加拿大业务的管理层发生重要变更,此前在中国平安有十年工作经历且同时拥有麦肯锡全球董事履历光环加持的陈心颖,将出任该公司总裁一职。

尽管光大永明人寿并未直接涉及此次调整,但根据公开信息的反馈,毕竟陈心颖在保险巨头中国平安长期展业过,此次加入加拿大永明,为市场留下了对光大永明人寿未来业绩提升的想象空间。

据《券商中国》公开报道,9月2日,光大集团与永明金融举行工作会谈。会上,永明金融总裁兼CEO Kevin Strain表示,中国市场是该集团全球重要战略区域之一,认同光大永明人寿转型成效,表示愿持续提供全方位支持。

作为光大永明人寿董事长的孙强和新上任总经理张晨松,“孙张配”能否给公司带来新气象,同时陈心颖后期是否会对光大永明人寿提供一些“指导”和帮扶,给以上种种症结带来有效解决方案,仍有待我们观望。